従業員の手続き

加入前

どの商品で運用するか、資産配分をどうするかは従業員が決める

企業が企業型確定拠出年金を導入した場合、従業員は原則、自動的に企業型確定拠出年金に加入することになります。従業員は、企業が選択した設計に応じて、どの商品で運用するか、資産配分をどうするかを決める必要があります。

企業が「選択制」を導入した場合には、将来のためには加入がお勧め

企業が「選択制」を導入した場合、従業員は企業が拠出する掛金分を「給与として受け取る」か「企業型確定拠出年金の掛金とする」かを選ぶことが出来ます。「給与として受け取る」場合は、税金や社会保険料が差し引かれます。一方で、 「企業型確定拠出年金の掛金とする」場合は、税金がかかりません。このため、老後のための資金として60歳以降に受け取る場合は、税金のかからない「掛金」を選んで、選択制確定拠出年金で運用していくことが税制上は有利となります。また、企業が拠出する掛金に加えて、従業員自身が掛金を追加で拠出する「マッチング拠出」を導入している場合は、従業員が「マッチング拠出額」を決める必要があります。

- 「従業員が加入時に行うこと」まとめ

-

- どの商品で運用するか、資産配分をどうするかは従業員が決める必要がある

- 「選択制」の場合は、老後の資金とするならば「掛金」にするがお勧め

- 「マッチング拠出」が行えるかは担当部署に確認する

加入後

運用状況の確認や運用の見直しは、取引画面で行う

従業員の企業型確定拠出年金加入の手続きが完了した後は、運営管理機関に年金口座が開設されます。運営管理機関の専用サイトの取引画面を通じて、従業員は資産や運用状況の確認、運用商品の見直しや変更を行うことができます。

年金口座開設時に運営管理機関から付与されたユーザーIDとパスワードで、運営管理機関の取引画面に入力してログインすると、積み立てた掛金の拠出金累計や現在の資産残高、損益、運用商品別の資産残高や損益など、自分の年金口座の資産がどうなっているのかを把握できます。

従業員は取引画面から配分変更やスイッチングを指示できる

保有している資産や運用商品を見直したい場合は、取引画面を通じて「配分変更」や「スイッチング」を行うことができます。配分変更とは、毎月の掛金をどの運用商品をどのくらいの割合で配分するかの比率を変更すること。スイッチングとは「預け替え」ともいい、積み立てた資産を売却して、新しい商品を購入することです。企業型確定拠出年金は配分変更とスイッチングによって、従業員が希望する資産配分に調整していきます。

企業型確定拠出年金は長期で運用するものですから、取引画面を頻繁にチェックして一喜一憂するものではありません。とはいえ、企業型確定拠出年金の資産運用の状況は適度な頻度でチェックして、必要に応じて見直しを行うとよいでしょう。

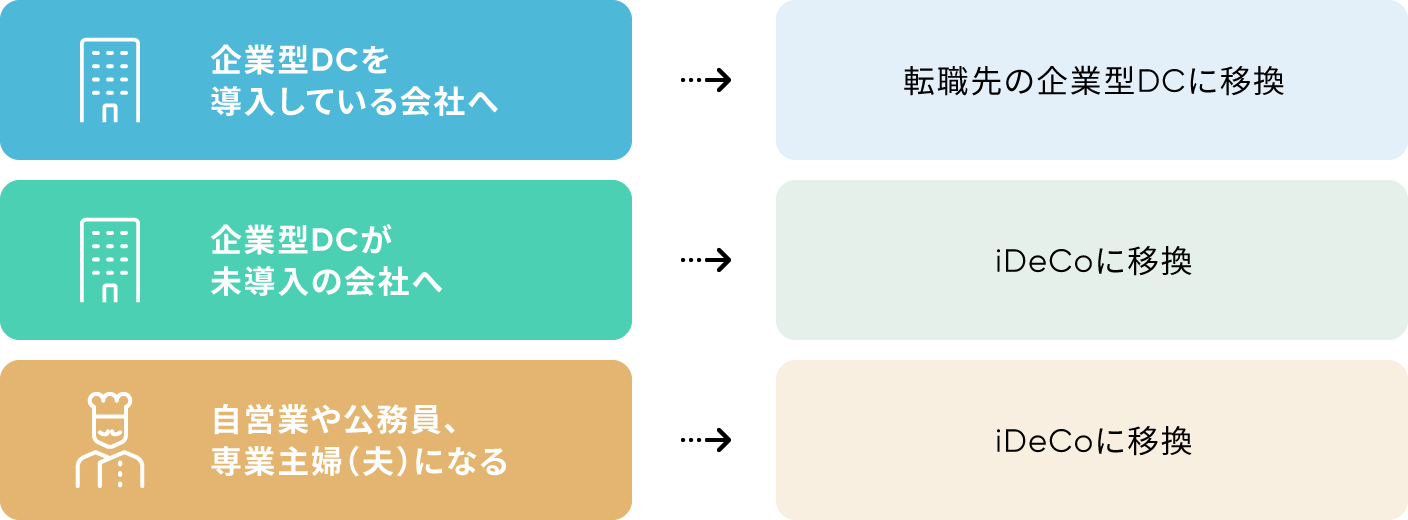

企業型確定拠出年金は転職・離職で資産を持ち運びできる

企業型確定拠出年金は転職・離職で資産を持ち運びできるというメリットがあります。

ただし、原則として持ち運ぶための「移換」の手続きが必要です。また、移換の方法はケースによって違っています。例えば、企業型確定拠出年金の加入者だった従業員が、企業型確定拠出年金を導入している企業に転職した場合は、移換の手続きを行ったうえで転職先企業の企業型確定拠出年金に加入します。

企業型確定拠出年金の加入者だった従業員が、企業型確定拠出年金のない企業に転職した場合や、新しく自営業者や公務員になった場合は、個人型確定拠出年金(iDeCo)への加入の手続きを行い、そこへ年金資産を移換します。

転職・離職等をした場合

- 「従業員が加入後に行うこと」まとめ

-

- 運用状況の確認や運用の見直しは、取引画面で行える

- 転職・離職する場合は、企業型DCの年金資産を持ち運びできる

- 移換の方法は、ケースによって違う